媒体中心

2026年冷链运输行业研究:规模冲刺10000亿,一文看懂产业链投资机会

2026-04-08

说实话,冷链运输这个词听起来挺专业的,但它的应用场景你肯定不陌生——你点的外卖新鲜送达、网购的冷冻食品完好无损,这些背后都是冷链运输在支撑。作为冷链物流体系的核心环节,冷链运输依托温控技术保障产品从产地到消费者手中的全程品质稳定,近年来市场规模扩张速度相当惊人。

2026年,中国冷链运输行业站在了一个关键节点上。预计全年产业链整体规模将突破10000亿元,较五年前翻了一倍不止。生鲜电商的持续渗透、医药冷链需求的爆发增长、预制菜赛道的狂飙突进——多重因素叠加,让这个曾经不起眼的细分领域变成了资本争相布局的香饽饽。

规模突破万亿:冷链运输驶入快车道,三大需求引擎强力拉动

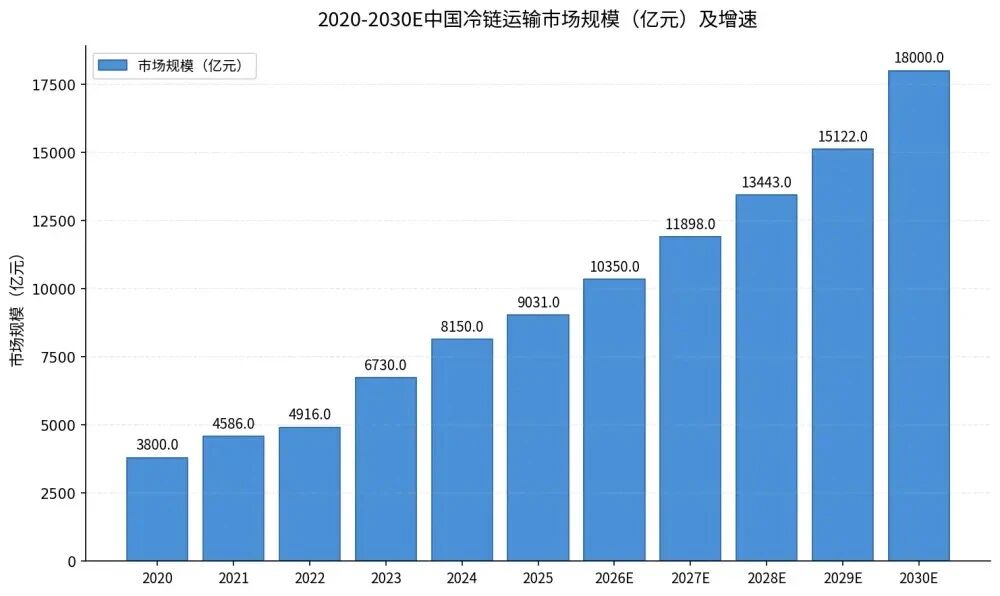

根据行业数据,2020年中国冷链运输市场规模约为3800亿元,到2025年已经攀升至15122亿元,五年复合增长率超过15%。这个增速放在整个物流行业里,属于妥妥的优等生水平。预计2026年将达到10350亿元,2030年有望冲击1.8万亿元。

什么概念呢?简单类比一下——2025年中国快递市场规模约为1.5万亿元,冷链运输已经和快递一个量级了。而且快递增速已经回落到个位数,冷链还在双位数增长。

什么在驱动这个行业狂奔?三个核心动力。

第一,生鲜电商的持续渗透。2025年生鲜电商相关冷链运输规模达到2768亿元,生鲜电商渗透率从2016年的1.8%提升至7.0%。线上购买生鲜从"尝鲜"变成了"日常",冷链配送需求自然水涨船高。这个趋势还没到头——对比发达国家10%以上的渗透率,中国还有空间。

第二,医药冷链的爆发增长。疫苗、生物制剂、冷藏药品等高附加值产品对温控要求极为严格,这块需求增速显著高于行业平均,成为冷链运输的高利润赛道。老龄化社会加速,医药冷链需求只会越来越大。

第三,预制菜赛道的狂飙突进。预制菜需要全程冷链配送,且对时效要求极高,直接拉动了中短途冷链配送需求。2025年,预制菜相关冷链需求增速超过35%,这个赛道还在快速扩张。

三大引擎同时发力,冷链运输想不增长都难。个人判断,2026-2030年行业增速虽然会回落至10%-15%区间,但绝对增量依然可观。

产业链结构清晰:中游45%占比居核心,上游设备迭代加速

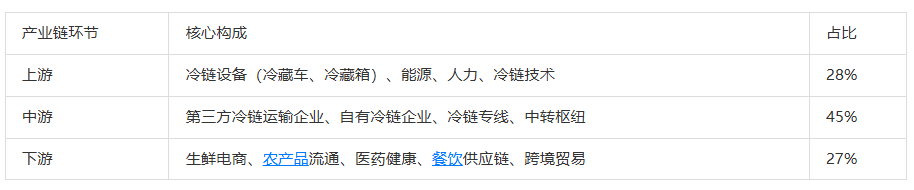

看完市场规模,再来看产业链结构。冷链运输产业链分为上游、中游、下游三个环节,各环节分工明确、紧密协同。

中游是整个产业链的核心枢纽,承担温控货物跨区域、短途配送任务,市场占比达45%。这个环节的玩家最集中,包括第三方冷链运输企业、自有冷链企业、冷链专线等。

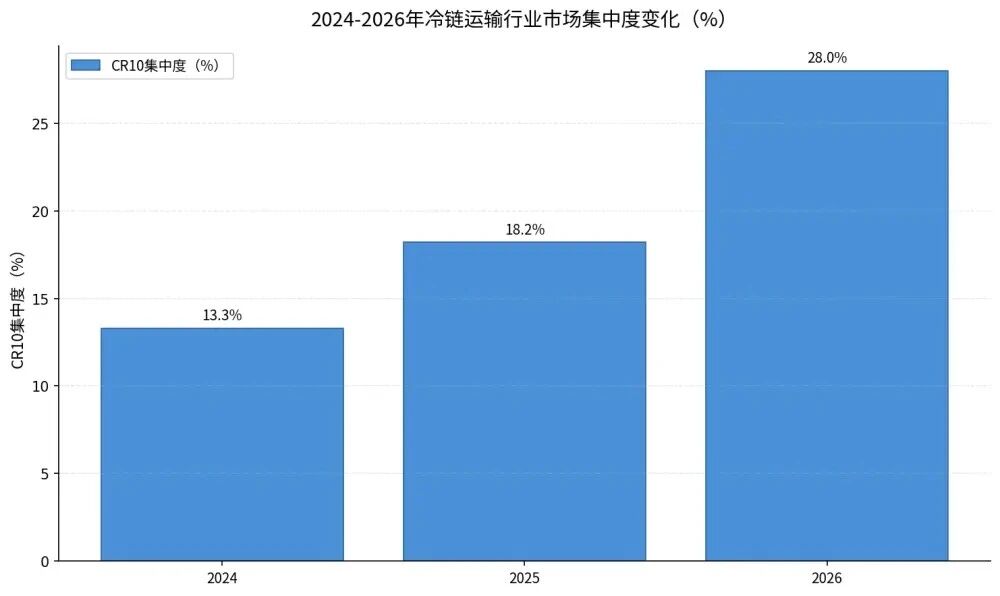

中游集中度正在提升——CR10从2024年的18.2%提升至2026年的28%,头部企业通过并购整合、网络扩张持续扩大市场份额。

中游的市场主体分为四类:第三方冷链运输企业(占比最高,约55%)、自有冷链企业(约15%)、冷链专线企业(约26%)和第四方模式(约5%)。第三方模式之所以成为主流,是因为它能提供专业化、规模化的冷链服务,而中小企业自建冷链体系成本过高。

这里有个有意思的观察:第三方冷链模式的核心价值是整合分散的运力资源。中小物流企业没必要自己养车队、维护冷链设备,直接外包给第三方是最优解。这个逻辑和云计算有点像——企业不需要自己建机房,用云服务就行。

上游方面,冷链设备是核心,包括冷藏车、冷藏箱、冷库设备等。其中冷藏车、冷藏箱占上游设备市场的68%。技术趋势很清晰:智能化、绿色化、标准化。2026年新能源冷藏车渗透率已超过44%,电动冷藏车价格同比下降10.4%,成本优势逐步显现。

上游设备价格走势分化明显。常规燃油冷藏车价格微降4.2%,但医药专用冷藏箱价格依然坚挺。智能化、定制化设备的溢价越来越高,传统标准化设备价格则持续承压。

下游则直接决定行业规模。生鲜电商和农产品流通是主力需求,合计占比超过60%。但医药健康、预制菜增速最快,成为行业新增量的核心来源。预制菜更是直接带动了短途冷链配送需求,和即时零售形成了协同效应。

头部企业为