媒体中心

2025年冷链物流行业竞争分析:需求3.85亿吨、收入5523亿元下的格局与趋势

2025-12-25

冷链物流作为依托温控、保鲜技术及专业设施,保障产品从初加工到配送全程处于规定温度环境的专业物流领域,正处于“需求扩张 + 技术赋能 + 政策催化”的黄金发展阶段。

2024年以来,行业在需求稳步增长的同时,面临着收入增速放缓、竞争格局重塑、技术革新加速等多重变化,市场规模与发展质量呈现出双向提升的态势,区域布局与细分领域也涌现出新的增长点。

一、市场规模:需求稳步增长,收入增速趋缓

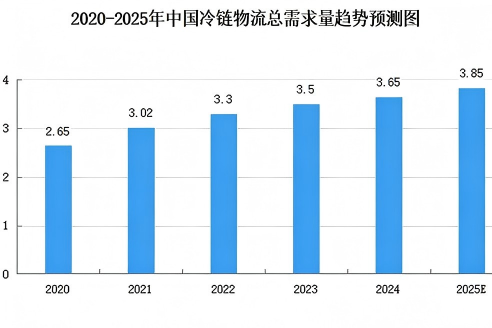

近年来中国冷链物流需求呈现稳中有升的阶梯式增长态势,自2020年的3.02亿吨持续攀升至2023年的3.65亿吨;2024年总需求达3.65亿吨,同比增长4.3%,而2025年第一季度需求为0.83亿吨,同比增速稳定在4.3%,预计全年总需求将突破3.85亿吨,整体增长韧性十足。

与需求稳步增长形成对比的是,中国冷链物流总收入增速有所减缓,行业规模从2020年的3832亿元持续增长至2023年的5170亿元,2024年总收入达5361亿元,但同比增速放缓至3.7%;2025年一季度总收入为1361.3亿元,同比增长3.9%,预计全年收入将达5523亿元,尽管收入规模长期处于增长通道,但受市场竞争加剧、运价及冷库价格下行等因素影响,收入增速调整趋势明显。

二、从分散竞争向寡头主导加速分化

当前中国冷链物流行业正从分散竞争加速进入“强者恒强”的寡头竞争阶段,头部企业凭借技术(如AI温控、区块链追溯)、覆盖全国的仓储运输网络以及资本运作三大核心优势构建起竞争护城河,通过打造“仓储+运输+配送+科技”的一体化服务整合资源,形成对中小企业的显著优势;预计到2025年,头部企业市场占有率将突破60%,部分企业已能实现全程可视化监控并将货物损耗率降低至行业平均水平的三分之一以下。

在头部企业挤压下,面临技术升级与资金链压力的中小企业正通过差异化与垂直深耕寻求生存,部分聚焦医药、高端食材等高附加值细分市场,部分深耕区域提供灵活定制化服务,或专攻冷链包装、金融等专业环节;然而其生存空间整体仍被压缩,预计未来五年行业将加速整合,缺乏核心竞争力的中小企业或被并购或转向配套服务,而头部企业将通过技术输出与生态合作进一步巩固市场地位。

三、智能化与绿色化驱动冷链物流行业升级

智能化技术正成为冷链物流行业降本增效的核心驱动力,推动行业从“设备升级”向“系统重构”转型,未来五年将迎来三大技术变革:AI与大数据的深度应用实现预测性维护与智能调度,物联网设备普及实现全程环境数据实时监控,自动化与无人化技术突破提升作业效率与安全。

预计到2030年,智能化技术将覆盖80%以上的冷链物流环节,使行业平均运营成本降低20%以上,目前部分企业已通过AI算法将车辆空驶率降至10%以下,并借助区块链溯源技术将质量追溯时间从数天缩短至分钟级。

在“双碳”目标推动下,绿色化技术正从政策要求加速转变为冷链物流企业的市场竞争力,未来五年行业将重点在三大领域实现突破:普及电动及氢能源冷藏车等新能源车辆、建设应用光伏与地源热泵等节能技术的绿色仓储、推广可降解材料与共享托盘等循环包装;这不仅有效降低碳排放,更能通过提升能效与优化成本形成新的竞争优势。

例如部分企业通过“光伏仓储+电动冷藏车”的组合将能源成本降低30%以上,循环包装的推广则使包装成本降低50%以上。

四、区域布局:从东部集中向全国均衡梯度发展

东部地区作为中国冷链物流的核心区域,正以高端化与国际化作为发展方向,一方面依托长三角、珠三角等经济圈的消费升级需求,大力发展医药冷链、高端食材等高附加值服务。

另一方面借助自贸区、跨境电商等政策红利,加速国际化布局以打造全球冷链网络,预计到2030年该区域市场规模将突破5000亿元并占全国55%以上,消费与产业升级的双重驱动已促使部分城市实现进口生鲜“当日达”,并使医药跨境冷链成为新增长点。

中西部地区正成为冷链物流行业的“新蓝海”,在“乡村振兴”战略与消费市场崛起的推动下,该区域市场需求呈现爆发式增长;未来五年将重点推进规模化仓储运输网络建设与区域性冷链枢纽打造,以缩小与东部的发展差距并形成辐射周边的服务网络,预计到2030年市场规模将突破3000亿元、占全国35%以上,在消费潜力释放与产业转移的双重驱动下,农产品上行与工业品下行的双向流通已成为其重要增长点。

五、冷链物流万亿市场下的机遇与挑战

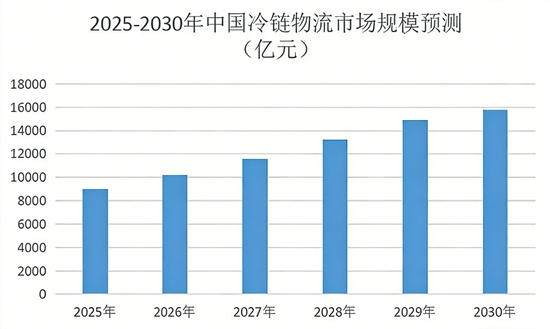

未来五年,中国冷链物流行业预计将保持12%以上的年均复合增长率,到2030年市场规模有望突破1.5万亿元。其核心发展机遇主要源于三个方面:消费升级持续拉动医药、高端食材及预制菜等高端冷链需求;《“十四五”冷链物流发展规划》等政策红利为行业规模化发展提供支撑;智能化与绿色化技术的普及正驱动全行业降本增效,其中医药冷链、预制菜及跨境冷链等新兴领域将迎来爆发式增长。

尽管发展前景向好,但中国冷链物流行业仍面临成本压力加大、标准体系不完善及区域发展失衡三大核心挑战,具体表现为燃油与人力成本上升直接影响盈利,设备及服务标准不统一制约效率,以及中西部与东部地区在设施覆盖和运营效率上差距明显;为应对挑战,行业需通过推广智能化与绿色化技术以降本增效,推动建立统一的标准体系,并加强跨区域合作与资源整合以实现协同发展。

2025年是中国冷链物流行业发展的关键节点,行业呈现出需求稳步增长但收入增速调整、竞争格局从分散走向寡头主导、智能化与绿色化技术迭代加速、区域布局从东部集中向全国优化等鲜明特征。

未来,在消费升级、政策与技术创新驱动下,行业将迈向万亿市场规模,其中医药冷链、预制菜等新兴领域及中西部地区成为核心增长点,同时也需通过技术创新、标准共建与区域协同来应对成本压力、标准缺失与区域失衡等挑战,从而实现高质量发展并开启全新阶段。